20 470 euroa. Niin paljon maisteriksi valmistuneella oli keskimäärin opintolainaa valmistumishetkellä vuonna 2021. Tuoreet maisterit ovat huomattavasti aiempaa velkaantuneempia: vielä vuonna 2010 vastavalmistuneilla maistereilla oli opintolainavelkaa keskimäärin 6 600 euroa.

Miksi me velkaannumme?

Siihen on kaksi pääsyytä: toisaalta on pakko, ja toisaalta opintojen rahoittaminen velkarahalla ei ole viime kuukausiin asti ollut kovinkaan kallista.

Vuonna 2017 hallitus muutti opintotukea lainapainotteisemmaksi. Opintorahan määrä laski, opintolainaa oli mahdollista nostaa 650 euroa kuukaudessa aiemman 400 euron sijaan ja opiskelijat siirrettiin yleisen asumistuen piiriin.

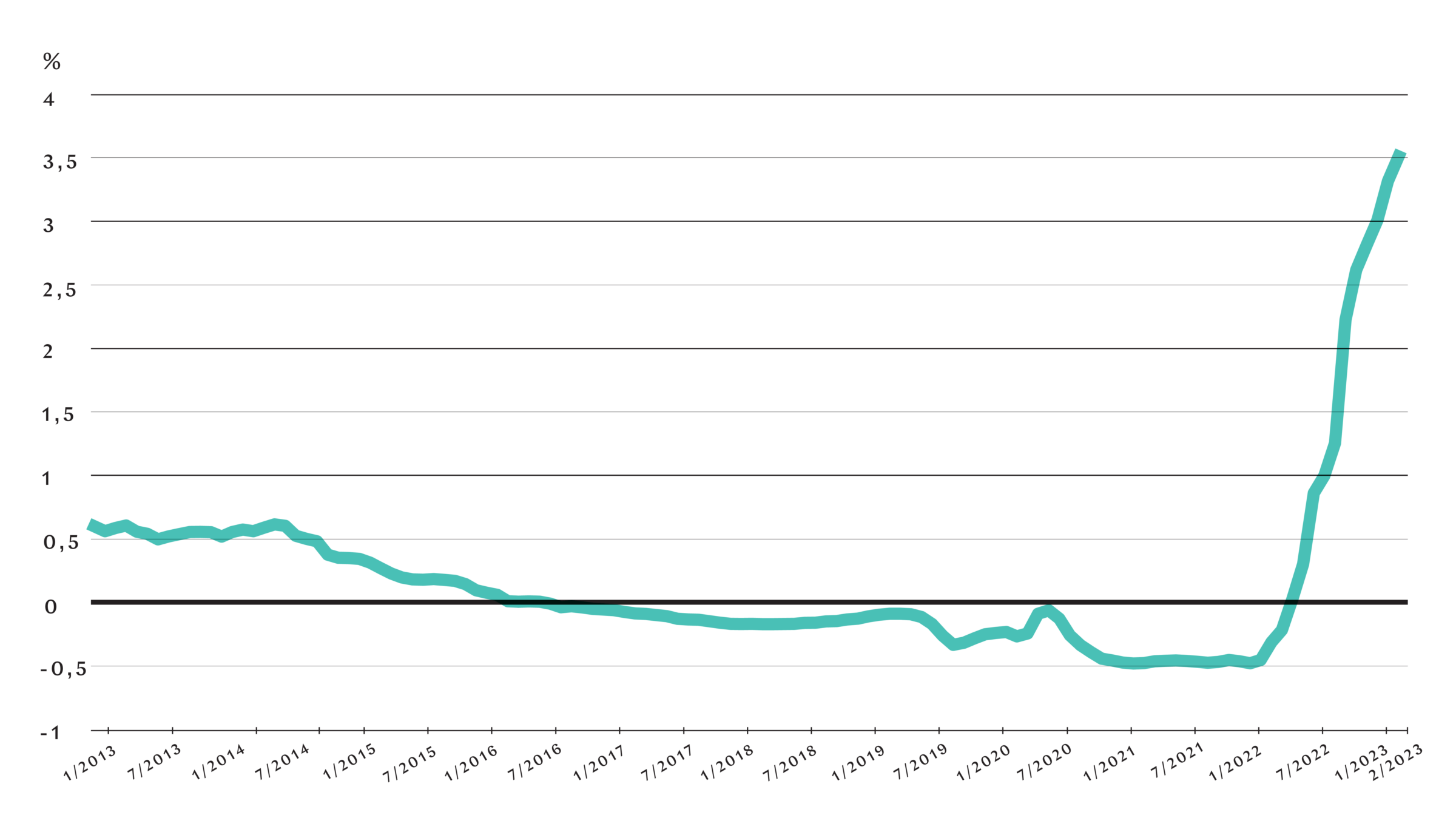

Osa saattoi jopa hyötyä muutoksesta. Täyden lainan nostava ja tavoiteajassa valmistuva on oikeutettu reilun 6 000 euron opintolainahyvitykseen. Yleisin opintolainojen viitekorko, 12 kuukauden euribor, pysytteli kymmenen vuotta alle prosentissa, eli lainan ottaminen oli poikkeuksellisen halpaa.

Niin kutsuttujen nollakorkojen aikana opintolainan nopeasti takaisin maksava vastavalmistunut saattoi hyvinkin jäädä diilistä voitolle: lainan korot ja kulut jäivät selvästi matalammiksi kuin valtiolta saatu opintolainahyvitys – palkinto, jonka valtio myöntää ajallaan valmistuneille.

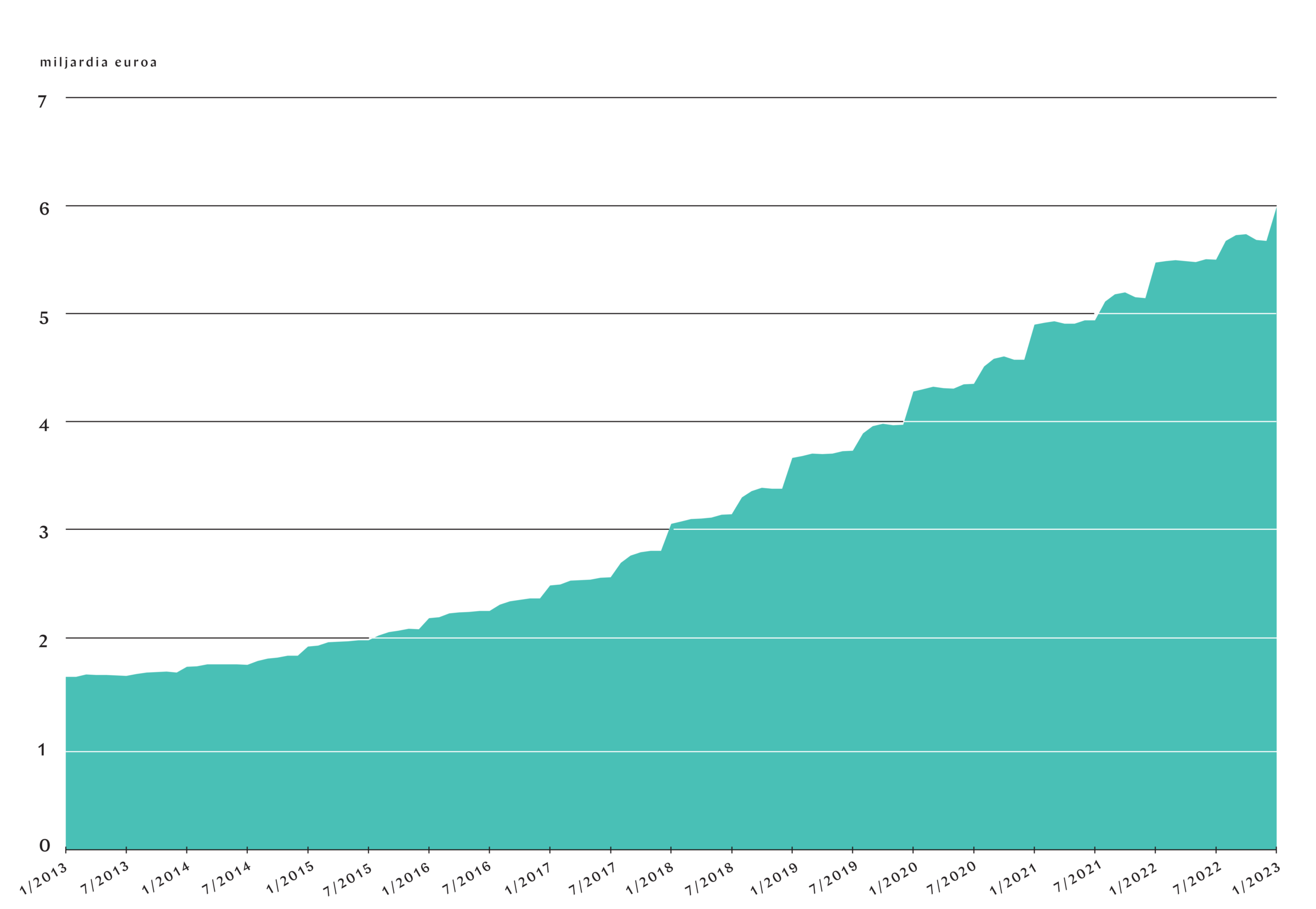

Kaikkien Suomen opiskelijoiden yhteenlaskettu opintolainavelka eli opintolainakanta kasvaa entisestään tulevaisuudessa, uskoo Kelan opintotukiryhmän erikoissuunnittelija Ilpo Lahtinen. Opintolainaa nostaa yhä useampi opiskelija. Opintolainakantaa paisuttavat myös kasvavat korot: opiskeluaikana opiskelija ei maksa lainastaan korkoa, vaan korot pääomitetaan eli ne lisätään opiskelijan takaisin maksettavaan opintovelkaan kahdesti vuodessa.

Jos yliopisto-opiskelija käyttäisi kaikki tavallisimmin 48 opintotukikuukauttaan ja nostaisi opintolainaa täydet 31 200 euroa, ja opintolainan korot pysyisivät koko opiskeluajan tämän jutun kirjoitushetken tasolla, vajaassa neljässä prosentissa, kasvaisi opiskelijan laina korkoa noin 4 800 euroa kuudessa vuodessa ennen kuin lainaa pitäisi alkaa maksaa takaisin.

Eikä korkojen vaikutus lopu tähän. Kun opiskelija alkaa valmistuttuaan maksaa lainaa takaisin, hän maksaa velan lisäksi korkoja kuukausittain kuten kuka tahansa asuntovelallinen. Reilun 30 000 euron opintovelassa se näkyy karkeasti niin, että prosenttiyksikön nousu korossa kasvattaa korkomenoja 25 euroa kuukaudessa. Jos vastavalmistunut opiskelija siis alkaisi maksaa lainaansa takaisin 12 kuukauden euriborkorolla tämän jutun tekohetken vajaan neljän prosentin korolla, menisi pelkkiin korkokuluihin noin sata euroa kuukaudessa.

Tyypillinen opintolainan takaisinmaksuaika on 15 vuotta. Vielä vuodentakaisella 12 kuukauden euriborkoroilla täyden opintolainan nostanut maisteri olisi maksanut lainaa takaisin noin 170 euroa kuukaudessa. Jutun kirjoitushetkellä 12 kuukauden euribor oli vajaat neljä prosenttia, mikä nostaisi saman opiskelijan kuukausierää jo noin 260 euroon. Sittemmin euriborkorot ovat laskeneet. Syynä on rahoitusmarkkinoiden hermoilu, joka alkoi, kun yhdysvaltalaispankki Silicon Valley Bank kaatui maaliskuussa.

Opintolainan kanssa painiville on kehitetty useita tukia, kannustimia ja takaisinmaksujärjestelyjä.

Esimerkiksi opintolainahyvitystä Kelan Ilpo Lahtinen pitää erinomaisena kannustimena lainanottajille. Jos valmistuu korkeintaan yhden lukuvuoden tavoiteajasta jäljessä, tarvitsee maksaa takaisin vain osa lainasta.

Tosin kaikki lainaa ottavat eivät valmistu lainahyvityksen vaatimassa tavoiteajassa, jos lainkaan. Esimerkiksi syksyllä 2014 aloittaneista yliopisto-opiskelijoista vain noin joka kolmas valmistui maisteriksi kuudessa vuodessa. Kelan tilastojen mukaan vuonna 2021 yliopistoista valmistui vajaat 16 000 maisteria, jotka olivat jossain vaiheessa opintojaan saaneet opintotukea. Samana vuonna huomattavasti harvalukuisempi joukko, noin 7 000 yliopisto-opiskelijaa, sai opintolainahyvityksen.

Opintolainan valtiontakaus tarkoittaa, että jos opiskelija ei voi maksaa lainaansa takaisin pankille, Kela maksaa sen ja alkaa sitten periä rahoja opiskelijalta. Parhaillaan Kelalla on perittävänään noin 25 000 ihmisen opintolainat. Esimerkiksi työkyvyttömäksi joutuva voi saada maksuvapautuksen lainastaan, mutta täyden maksuvapautuksen saaminen on melko harvinaista: Lahtisen mukaan esimerkiksi vuonna 2019 lähes 2 800 ihmistä sai opintolainalleen täyden maksuvapautuksen. Yleisimmät perusteet vapautukselle olivat velan vanhentuminen, velkajärjestely ja velallisen taloudellinen tilanne.

Opintolainan kustannuksia helpottamaan on rakennettu myös toinen tuki, jota on käyttänyt viime vuosina vain harva. Jos opiskelija on opintojen jälkeen riittävän pienituloinen, Kela voi maksaa tälle opintotuen korkoavustusta. Käytännössä Kela maksaa opintolainan korot ja opiskelija lyhentää pelkkää lainaansa. Lahtinen kertoo, että opintolainan matalien korkojen aikana tukea on haettu vähän: viime vuonna avustusta maksettiin yhteensä noin tuhannelle opintovelalliselle, keskimäärin 10 euroa kuukaudessa per saaja.

Alkuvuonna opetusministeri Li Andersson (vas) ehdotti, että opintolainalle pitäisi asettaa korkokatto ja sen valmistelu voitaisiin aloittaa jo ennen eduskuntavaaleja. Valmistelua ei nähty, mutta avauksesta iloitsi Suomen ylioppilaskuntien liitto (SYL), joka oli ehdottanut vastaavaa järjestelmää jo aiemmin.

Kelan Ilpo Lahtinen ei pidä opintolainan korkokattoa parhaana mahdollisena ratkaisuna nykytilanteeseen. Se olisi hänestä kallis ja huonosti kohdennettu tuki, joka hyödyttäisi esimerkiksi pankkeja ja työelämässä jo olevia hyvätuloisia opintolainavelallisia.

”Tästä on esimerkkejä viime vuosilta, esimerkiksi tämä sähkötuki, jossa kaikki saavat arvonlisäveroalennuksen, vaikka eivät olisi tuen tarpeessa sähkölaskujen kanssa. Kun valtion kassassa ei ole ylen määrin rahaa, kannattaa vaihtoehtoja harkita, jotta se raha saadaan kohdennettua niille, jotka tukea aidosti tarvitsevat”, Lahtinen sanoo.

”Jos iso osa opintotukimenoista menee korkojärjestelyihin ja pankeille valuvaan tukeen, se vie pois mahdollisuuksia opintotuen muusta kehittämisestä.”

Korkokaton sijaan Lahtinen ehdottaa, että opintolainan korkoavustusta muokattaisiin sellaiseen muotoon, jossa tuki kohdistuisi tukea tarvitseville. Korkoavustus tulisi myös yhteiskunnalle halvemmaksi kuin korkokatto.

Lahtisen mielestä korkoavustusta voisi muokata tulorajoiltaan samankaltaiseksi kuin esimerkiksi yleisessä asumistuessa: tuen määrä vähenisi sen mukaan, mitä enemmän tuen saaja tienaisi.

”Nykyisessä korkoavustuksessa on vain yksi tuloraja. Jos tulot menevät sentinkin yli sen, ei saa yhtään mitään. Raja on selkeä mutta epäoikeudenmukainen.”

Lahtinen huomauttaa, että myös opintotuen määrässä olisi nykyisessä inflaatiossa tarkistamisen varaa. Koska opintotuki on nykyään lainapainotteinen, mutta opintolainaan ei tehdä vuosittaisia indeksitarkastuksia, on kuukausittaisen opintotuen ostovoima vähentynyt runsaassa viidessä vuodessa noin 130 euroa.

”Opiskelijajärjestöt ovat kirjanneet eduskuntavaalitavoitteisiinsa, että opintorahaa saisi kuukaudessa sata euroa enemmän. En löisi vetoa sen puolesta, että seuraava hallitus tällaisen toteuttaisi. Jotakin opintotuen yhteismäärälle täytyy tehdä. Pahoin pelkään, että jos jotain tehdään, se tehdään opintolainan kuukausittaisella korotuksella.”

Artikkelia varten on haastateltu myös Nordean asiakasviestinnästä vastaavaa johtajaa Jonna Pesosta. Lainan takaisinmaksuerät on laskettu OP:n opintolainalaskurilla.

Ylioppilaslehti kysyi kahdelta talousvaikuttajalta, miten korkeiden korkojen kanssa voi elää

Anni Marttinen, 31, sosiaali- ja terveysjärjestöjen kattojärjestön Soste ry:n pääekonomisti ja Tiktok-ekonomisti

Yleisin opintolainan viitekorko on 12 kuukauden euribor, joka nousi helmikuussa jo lähes neljöön prosenttiin. Onko korkotason nousulle näkyvissä loppua?

”Mahdollisesti jo tämän vuoden puolella. Jos oletetaan, että asiat pysyvät tällaisella mallilla, niin en usko, että korot nousevat enää hirveästi. Toki kaikki riippuu senhetkisestä talouden tilanteesta.

Euroopan keskuspankki (EKP) alkoi nostaa korkoja viime kesänä, ja korkojen noston vaikutus talouteen näkyy yleensä puolen vuoden tai vuoden päästä. Se on nyt varmasti alkanut jo vaikuttaa. Voi olla, että kesäkuussa EKP nostaa ohjauskorkoa vielä kerran tai kaksi, mutta sen jälkeen ei välttämättä enää.”

1970-luvulla inflaatio söi asuntolainat, eli kun rahan arvo laski nopeasti, myös suurten lainojen arvo laski. Voisiko inflaatio syödä nyt myös opintolainat?

”Inflaatio voi syödä opintolainat. Ilmiötä kutsutaan lainojen inflatoitumiseksi. Nyt näyttää kuitenkin siltä, että inflaatio on tasaantumassa. Näköala siitä, millainen inflaatio tänä vuonna on, on laskenut EU:ssakin kymmenestä prosentista kahdeksaan. Näkymät ovat enemmän sellaisia, että iskisi taantuma.

Toive inflaatiosta syömässä velkoja ei ole ehkä paras mahdollinen. Positiivista tässä voi olla se, että korot eivät tästä enää ehkä juuri nouse, mikä voi helpottaa opiskelijoiden elämää ja tulevaisuudennäkymiä.”

Miten poliitikot voisivat helpottaa opiskelijoiden tilannetta?

”Opintorahan indeksitarkistaminen useammin kuin kerran vuodessa olisi paikallaan.”

Olet valmistunut kansantaloustieteen maisteriksi Tampereen yliopistosta. Miten sinä käytit opintolainasi?

”Minulla ei ollut sellaista etuoikeutta, että vanhemmat olisivat voineet hirveästi auttaa. Halusin kuitenkin matkustaa ja tavata ystäviäni ja perhettäni, jotka asuivat Helsingissä. Kävin myös kesätöissä, mutta pelkästään työssäkäynti ei vuokranmaksuun riittänyt. Käytin lainaa elämiseen, vaikka jälkeenpäin katsoen olisin voinut säästää osan rahasta. Mutta oli hyvinvointini kannalta tärkeää, että pystyin elämään mukavaa elämää. Nyt kun maksan opintolainaa takaisin, korkojen nousu kyllä näkyy.”

Julia Thurén, 35, vapaa toimittaja, rahatietokirjailija, vaikuttaja, vuoden sijoittaja 2019

Esimerkiksi opetusministeri Li Andersson ja SYL ovat ehdottaneet, että opintolainalle pitäisi alkaa valmistella korkokattoa. Onko ehdotuksessa mitään järkeä?

”On. Korkojen nousu tuli ihan puskista kaikille, ja ennen kaikkea opiskelijoille, koska viimeiset 15 vuotta on hoettu, että opintolaina on ilmaista lainaa, koska siinä on niin hyvät ehdot. Joo, sitä voidaan hyvittää, jos valmistut ajoissa, mutta ei tietenkään kaikkea. Ei ole opiskelijoiden syytä, että vuonna 2017 tehtiin uudistus, joka teki opiskelijoiden elämisen paljon lainapainotteisemmaksi, ja mielestäni opiskelijoita pitää ehdottomasti tässä tukea.

Yleisessä talouskeskustelussa risoo, että olemme hirveän nopeasti auttamassa keskiluokkaisia perheitä esimerkiksi bensan ja sähkön kuluissa. Mutta kun on ihmisiä, joilla on tosi pienet tulot ja menot, apu jääkin antamatta. Korkokatto olisi periaatteellinen kädenojennus verrattuna siihen, paljonko rahaa Suomessa on laitettu vaikka sähkötukiin.

Yliopisto-opiskelija voi saada opintolainaa noin 30 000 euroa. Vuoden sijoittajana 2019 mihin sijoittaisit tällaisen rahan – kryptovaluuttoihin vai Teslaan? Vai kannattaisiko ryhtyä shorttaamaan?

”Olen aina sanonut, että lainarahaa ei pörssiin laiteta. Siinä pitää olla sen verran kova ammattilainen, ja opiskelijat harvoin ovat. Mielestäni on selkeä juttu, että laina on sitä varten, että se sijoitetaan elämiseen.

En halua kuulostaa elitistiseltä, mutta nyt kun ajattelen opiskeluaikaa, niin silloin oli käytössä enemmän vapaa-aikaa, jota minulla on nykyään nolla minuuttia. Mielestäni se, että jonain kesänä ei tekisi töitä vaan menisi matkustamaan, olisi todella järkevä sijoitus. Jos kävisi töissä ja yli jäisi jonkin verran rahaa, en pidä opintolainan laittamista ASP-tilille niin huonona ideana. Mutta suurin osa varmaan käyttää sen ihan peruselämiseen, leivän ja kauramaidon ostamiseen.”

Onko opiskelijan mahdollista tehdä mitään opintolainakustannuksiensa hillitsemiseksi?

”Suosittelen opiskelijoita äänestämään sellaista puoluetta, joka tukee opiskelijoita ja esimerkiksi sitä opintolainan korkokattoa.

Toki ihminen voi jättää jotain ostamatta ja yrittää laskea elämiskulujaan, mutta en kyllä sellaiseen neuvoisi. Opiskelu on hirveän ainutlaatuista aikaa, ja mielestäni silloin ei pitäisi joutua elämään kurjasti. Opiskeluaikana pitäisi voida vähän seikkailla, ja ainakin itse tällaisena keskiluokkaisena tyytyväisenä veronmaksajana maksan mielelläni siitä, että opiskelijat saavat kivoja kokemuksia ja heille kehittyy niinä vuosina vahva minuus. Tämä kuulostaa nyt isänmaalliselta, mutta jos me saadaan sillä hyvä, vahva ja onnellinen kansakunta, niin eikö se ole koko homman tarkoitus?”